来源:华宝财富魔方

分析师/奕丽萍 研究助理/吴昱璐

弹指一挥间,2007年大牛市催生的第一波“奔私”浪潮已经过去十二年,“奔私”的大佬已成为推动整个私募行业发展不可或缺的中坚力量,而随着新的奔私人员不断加入,“公奔私”的队伍在日渐壮大中,数据显示,“公奔私”私募已达561家!

这一波牛市,又会催生多少“公奔私”大佬呢?

【什么是“公奔私”?】公募基金经理“下海”创办私募投资基金,并开展相关投资业务,俗称“公奔私”,通常也将这类私募投资基金划归为“公募派”。

【为什么要“公奔私”】公募基金经理奔私的动机五花八门,比较流行的说法是“诗与远方”。私募基金公司对于基金经理而言是个全新且充满想象空间的平台,减少了原有体制内不必要的投资干预,可以重塑更具特质的投研流程和运营流程,围绕基金经理擅长的领域针对性构建产品条线。发展后期,如果基金经理有意联合其他团队完善投资领域,往往也能比较便捷地实现。

【“公奔私”受关注的原因】部分FOF投资团队在组合构建中偏爱具有公募背景的私募基金经理,原因有多个方面:(1)私募基金投资具有信息不对称风险与道德风险,不少公司存在治理混乱的问题,“公奔私”团队在规范化、流程化的公募基金积累了从业经验,管理上有天然的信用增强优势;(2)私募基金阳光化(登记备案)时间不长,可追溯的备案私募产品投资业绩长度有限,“公奔私”团队在公募平台上的公开业绩具有一定参考性;(3)“公奔私”团队大多金融统计相关专业出身、基础研究能力扎实、不少人曾有大额资金管理经验。

【数据统计口径】本文根据基金业协会公布的信息,统计法人代表曾有公募基金工作经历的情况。

公募基金主业是证券投资,考虑能力禀赋的延续性,我们只统计奔私创办私募证券投资基金的情况,不考虑股权/创业私募基金、其他类私募基金、资产配置类私募基金。

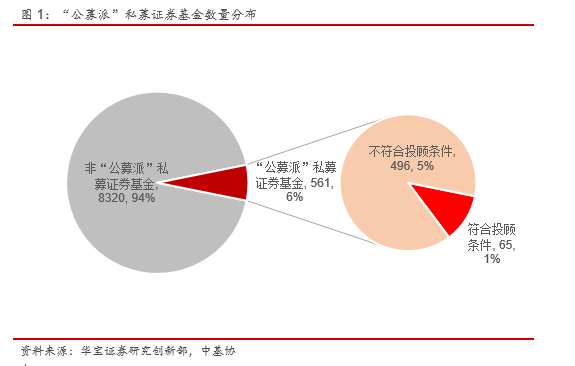

1. 561家“公募派”私募证券基金,占比6.3%

截至2019年1月底,已在协会登记的私募基金管理人共24194家,其中登记机构类型为证券投资类的管理人有8882家。在所有私募证券投资基金管理人中,有公募背景的管理人有561家,占证券投资类管理人总数的6.3%。

而在“公募派”私募证券基金中,符合投顾条件的管理人有65家,占所有“公募派”私募证券基金的11.6%,占所有符合投顾条件私募管理人的23.0%。

2.?“华夏系”基金经理最热衷奔私

对“公奔私”基金经理原供职公募基金进行统计,有32家私募基金管理人的法人代表来自华夏基金,是所有公募基金中数量最多的,紧随其后是来自博时基金的,有24人,来自国泰基金和华安基金均有16人。

需要注意的时,由于部分奔私的公募基金经理并未担任私募基金的法人代表,因此不在本文统计范围内,比如上海集元资产管理有限公司总经理任泽松原就职于中邮基金,上海宏流投资管理有限公司董事长/总经理王茹远原就职于宝盈基金。另外部分奔私公募基金经理履历填写完整度上有瑕疵的情况也会被剔除,例如千合资本王亚伟原就职于华夏基金。

3. “公奔私”潮起吃饭行情

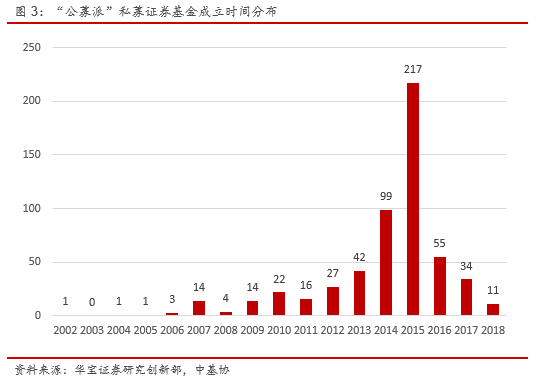

从“公奔私”私募证券基金的成立时间看,历史上有过几波奔私小高峰,与A股牛市时点不谋而合。

2007年股市大涨,掀起第一波奔私热潮,星石投资江晖、从容投资吕俊、世诚投资陈家琳、国富投资陈海峰、景泰利丰张英飚等热点人物引发业内关注。

2009年下跌后的反弹行情同样刺激了“公奔私”数量的回升,但与2014~2015年的数百级别的数量相比不可同日而语。在目前已成立的561家管理人中,有217家均成立于2015年,占比达38.7%,随后的2016年数量骤减,且逐年减少。

两波高峰之间,同样有批量明星公募基金经理加入私募大军,典型如高毅资产邱国鹭。

4. 公募派多倾向于自主发行产品

统计2015年成立的217家“公募派”私募证券基金的资产管理规模:

自主发行规模方面,有87%的管理人规模在0~10亿的范围内,而仅有13家无自主发行规模;顾问管理规模方面,多数管理人无顾问管理规模,而超过10亿的仅有5家。由此来看,公募派的证券类私募管理人多选择自主发行产品的形式,管理规模整体呈“锥形”,极大极小规模的管理人数量较少,多数管理人当前管理规模偏中等。

5.区域情结:奔私后倾向在老东家地域展业

从561家有公募背景的私募管理人办公地域分布看,有超过95%的管理人在北京、上海、广州和深圳四个城市办公,这与公募基金的地域分布集中度是一致的。这表明基金经理倾向于选择在较为熟悉的地域成立新机构开展业务,以便尽可能利用原有的市场知名度、投研资源、资金支持,当然这也与上述城市金融配套资源较为丰富有关。

6. “公奔私”头部机构中期业绩占优

从2018年股票策略产品的业绩看,公奔私管理人短期业绩并不占优。平均收益相对于全市场的平均水平并无明显超额收益,均在-15%左右,这可能与2018年股票市场整体表现低迷有关,市场系统性风险达到高峰,擅长选股的“公募派”私募基金经理难以发挥优势。

从各公募派系管理人所发行产品的平均收益率统计来看,仅有四家公募背景证券类管理人的产品平均收益率为正,其中易方达基金的平均收益最高,达16.54%。(业绩统计未加入规模要求,仅做粗略参考)

而从3年维度的中期看,2016~2018年,“公奔私”管理人的平均年化收益率稍逊于全市场的平均收益率,但在年化收益率的前1/4分位上优于全市场平均水平。由此可见,拉长考察期来看,公募背景证券类管理人的业绩表现分化较明显,这可能与2016~2018年市场表现变化较大,基金经理适应能力各异有关。(业绩统计未加入规模要求,仅做粗略参考)

7.“公奔私”名单

在线咨询

在线咨询

客服QQ

客服QQ

联系电话

联系电话

安卓APP

安卓APP

苹果APP

苹果APP

返回顶部

返回顶部